时间:2023-05-23 19:54:05 浏览:0 来源:柚狐网 标签:

(报告出品方/作者:国金证券,袁维)

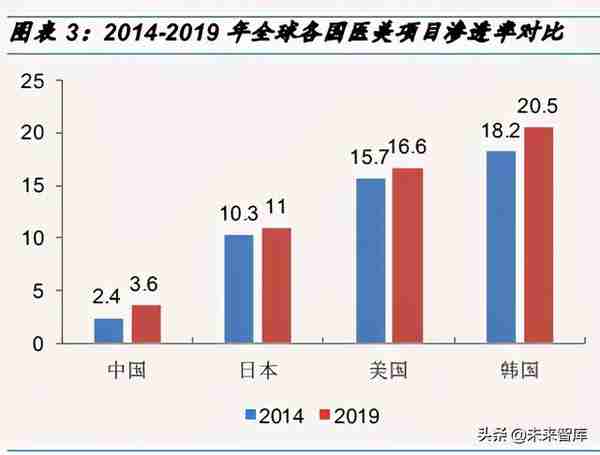

国内医美进入黄金时期,国产企业发展机遇到来:在人均可支配收入增 加、大众对医美接受程度提高等多重因素推动下,我国医美市场蓬勃发 展, 2020 年中国医美市场规模达到 1975 亿元,预计 2023 年市场规模 将达到 3115 亿元(cagr15.2%)。根据弗若斯特沙利文数据,2019 年中 国的医美渗透率仅 3.6%,远低于日本的 11%,美国的 16.5%,韩国的 20%的水平,行业发展即将迎来黄金时期。在此环境下,国内医美公司 产品线日益丰富,品质逐步提高,国产替代趋势不可阻挡。

非手术类医美项目由于恢复时间快、价格风险低,近年越发受到消费者 欢迎:2015-2019 年非手术类项目 CAGR 为 24.6%,高于手术类项 目;中国市场与其他东亚文明圈国家和地区类似,对皮肤项目更为青 睐,叠加能操作复杂手术的医师资源短缺等限制条件,中国非手术类项 目市场规模、疗程量占比均高于全球水平;非手术类项目主要有注射型 产品和光电类非侵入医美项目等,注射类医美占据非手术类医美 50%以 上的市场份额,以肉毒毒素和玻尿酸为前两大注射类品种。

医美药械公司蓬勃发展,细分龙头独占先机:国内市场上游医美材料企 业集中度较高,竞争格局相对稳定。目前行业上游的药品器械具有较长 的研发周期和认证周期,监管要求较高;同时光电类医美设备对产品精 密度要求较高,因此上游产品端具有较高的技术壁垒;其中,爱美客深 耕玻尿酸系列产品,华熙生物在玻尿酸原料生产领域处于全球领先位 置,华东医药布局玻尿酸、医美设备等多个领域,四环医药在肉毒素产 品获得代理权等,均具有一定竞争优势;

医美下游公司有望实现大型品牌连锁,终端有望迎来集中度提升。我国 医疗美容服务市场中民营机构占据较大份额。其中民营机构按照规模大 小又可以分为大型连锁医院、中小型民营整形医院以及小型民营诊所三 类,目前主要以小型民营诊所为主,占据市场 71%的份额,民营中小型 医院和大型连锁医院则分别占比 15%和 6%。国内大型的连锁医美机构 近年来已经有一定发展,出现了如美莱整形、艺星整形、华韩整形,朗 姿股份等有代表性的头部企业。随着医美行业整体市场规模的扩大和行 业监管的加强,非合规机构的生存空间未来可能会被进一部压缩,正规 机构的市场份额将逐步提高,推动整个行业格局发生变化。

1.医美消费渗透率相较于发达国家提升空间较大,需求端旺盛

全球医美市场进入稳定发展阶段,中国医美市场增速领跑全球,处于加速 增长期。根据国际美容整形外科学会的报告,2018 年全球医美市场规模约 1357 亿美元,预计 2018-2022 年 CAGR 为 7.05%,2022 年有望达到 1782 亿美元。随着人均可支配收入增加,大众对医美接受程度提高等多重 因素推动,我国医美市场蓬勃发展,想象空间大。根据艾瑞咨询预测, 2019 年我国医美市场规模达 1769 亿元,预计 2023 年将增加至 3115 亿元, 期间 CAGR 为 15.19%。

2.我国医美渗透率较低,仍存在较大提升空间

根据弗若斯特沙利文数据,2019 年中国的医美渗透率仅 3.6%,远低于日 本的 11%,美国的 16.5%,韩国的 20%的水平,行业发展即将迎来黄金时 期。一线城市、95 后年轻群体是医美消费的主力军。人均可支配收入增加、 医美消费者年龄结构扩张及医美接受度提升,消费能力较强的一线城市人 群是医美主要的消费群体,且消费者的消费转化率较高;

根据《新氧 2019 年医美白皮书》基于 100 万份用户抽样数据显示,中国 医美消费者 35%左右来自一线城市、40%左右来自新一线城市、15%左右 来自二线城市、不足 10%来自三线及以下城市;

根据《新氧 2019 年医美白皮书》的私信用户量/消费用户量比例及两类用 户的结构,二线及以上城市的医美咨询用户数量为消费用户数量的两倍, 而三线及以下城市的医美咨询用户数量为消费用户数量 10 倍;

从需求人群看,中国医美需求以 20-25 岁的女性为主力。据新氧大数据统 计, 2018 年所统计中国整形人群中,女性占比 89%,男性占比 11%。女 性消费者中, 其中以 20-25 岁消费者占比最高,2019 年达 38.57%。95 后成为互联网医美消费者主力军。

3.国内医美需求大于供给,随着法法规完善正规终端产品有望提升份额

中整协数据表明,目前我国 合法合规开展医美项目的机构仅占行业 12%, 非合规机构数量超 8 万,医美非法从业者人数至少在 10 万以上,合规医师 仅占行业的 28%;我国正规医疗美容机构包括公立医院的整容科、大型连 锁医美集团和中小型民营医美机构,但部分私人诊所、美容院等同样开展 非正规,医美机构数量庞大,质量参差不齐。

产品端国内市场同样存在非合规产品。根据《中国医疗美容行业洞察白皮 书(2020 年)》显示,目前市面上流通的针剂正品率只有 33.3%。随着医 美项目需求端旺盛,供给端却没有相应的匹配度,所以催生了一批非合规 产品。根据《中国医疗美容行业洞察白皮书(2020 年)》,医美光电设备国 外四大设备厂商市占率高达 80%,厂商与经销商只能售卖给合法的医美机 构,因此艾瑞专家推测,非合规医美场所 90%以上流通医疗美容设备合规 性存疑,不到 10%的合规产品可能通过多手租赁或走私流入市场。如何督 促行业健康发展,成为消费者和行业共同的目标。随着国家相关部门及协 会政策指导,监管趋严,线上医美的公开透明化等趋势,我们认为,医美 机构正规化、正规专业医生需求扩大化,经营产品合法化等因素都有利于 提高合规厂商的市场份额。

4.轻医美趋势明显,非手术类项目引领潮流

医疗美容根据是否需要手术,分为手术类和非手术类美容。手术类医疗美 容指通过手术对胸、鼻、眼皮及其他身体部位进行侵入性的改变,旨在从 根本上改变外观,常见项目包括眼睑整形术(割双眼皮等)、隆鼻、牙齿拔除矫正等。非手术类医疗美容服务又称为微整形,常见项目包括玻尿酸注 射、肉毒素注射、光子嫩肤及激光脱毛。

近年来非手术类项目受到越来越受到消费者青睐。一方面,与手术项目相 比,非手术类项目具备单次价格较低、风险相对较小、创伤小、恢复期短 及可多次进行医美调整需求的特征,不具备永久性疗效,效果可逆,因此 消费频次高,消费者的接受度更高;另一方面,非手术相对来说操作难度 较低,从业人员的培养周期会相对较短,进入门槛也会相对较低。

美国医美市场已趋于成熟,从疗程量来看,以非手术类项目为主。因为非 手术类的美容整形治疗项目较手术类的美容整形项目风险较低,大多数美 容整形的美国人选择通过非手术类项目来快速提升自己的形象,2018 年非 手术类整形美容治疗量占比达到 61.06%。据 Frost&Sullivan 估算,香港地 区医疗美容整体就诊人数将由 2011 年的 318 万人增高至 2020 年的 880 万, 其中,非手术类医美的手术例数将由 2011 年的 210 万增加至 2020 年的 1097 万,增速远超手术类医美(由 2011 年的 150 万增加至 2020 年的 321 万),两者的差距也预计将扩大继续扩大。中国地区数据也同样能够观 察到这一现象,非手术类项目案例数和市场收入占比均显著提升,增速超 过手术类。2018-2023 年,中国手术类市场增速预计为 22.7%,而非手术 类则有望达到 26.3%

我国非手术类项目占比逐年提升,注射美容、“能量源”医美两大类美容项 目市场前景值得关注。中国医美市场处于高速发展期,随着大众对非手术 整形美容项目的关注度及认可度明显提升,非手术类市场占比逐年提升。 非手术类项目种类较多,可以大致将其分为两类。一类是以注射为主要方 式,通过注射肉毒杆菌、透明质酸钠、胶原蛋白、聚左旋乳酸等材料达到 消除面部皱纹、凹陷的目的;另一类则是“能量源”医美,使用激光收紧 深层皮肤,去除色素,重塑肌肤表层,例如热玛吉、超声刀等。

以肉毒毒素和透明质酸为代表的注射类医美市场需求旺盛。2018 年全球肉 毒素注射疗程数超 600 万次,约占非手术医美项目总疗程数一半,位居第 一。其次是透明质酸诊疗量约 373 万,位居非手术类项目第二,约占 30%。

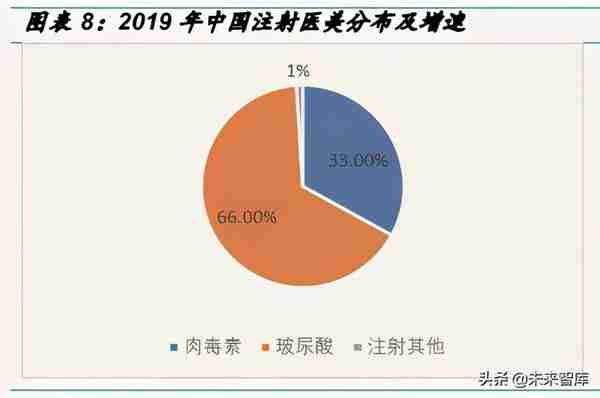

根据新氧大数据,2018 年中国非手术类项目中最受消费者喜爱的项目前五 名分别为:肉毒杆菌素注射、玻尿酸注射、激光脱毛、自体脂肪填充、光 子嫩肤;国内前期因获得审批的肉毒产品仅两款, 随着国内肉毒素产品的 陆续获批,肉毒素市场有望高速增长。根据新氧发布《新氧 2019 医美行 业白皮书》显示注射医美在中国总消费量中占比为 57.04%,远高于美国的 44.17%和日本的 42.08%。注射医美主要有两大类产品,第一是玻尿酸, 第二是肉毒。其中玻尿酸最受欢迎,67%的人群选择注射玻尿酸。

1.玻尿酸产品国产化进程加速,市场份额逐步提高

玻尿酸医美的应用场景可分为注射类填充和水光针类填充,两者成分主要 区别在于分子大小与交联程度。注射填充类玻尿酸主要用于除皱及填充等 轮廓外形改变的爱美诉求;水光针一般不含有交联剂,主要功效是保养护 肤。

注射类玻尿酸为交联透明质酸,“交联”可使得天然玻尿酸形成化学性质稳 定坚固的网状结构。天然玻尿酸结构松散,容易被代谢分解(皮肤内玻尿 酸半衰期仅有 24-48 小时),不能塑形,无法直接用于填充,需要交联剂进 行人工修饰。交联剂(cross-link agent)是一种能在线型分子间起架桥的 作用,从而使多个线型分子或轻度支链型大分子、高分子相互键合交联成 三维网状结构的物质。促进或调节聚合物分子链间共价键或离子键形成的 物质,使天然玻尿酸分子产生更多的有效连接,能够对抗生物酶及物理外 力的作用,从而不易被代谢分解,以维持更长时间,并具有良好塑形能力。

交联玻尿酸又分为单相和双相玻尿酸。单相玻尿酸的形状类似平滑均质交 联均匀的凝胶,质地相对于双相玻尿酸偏柔软,推注更轻松,通常塑形能 力强,适合塑形、隆鼻、面部提升、填深层皱纹、法令纹等;双相玻尿酸 形状如同交联颗粒混非交联液体的制剂,制作过程需要将交联的固态玻尿 酸切割成小颗粒,但这些颗粒很难注射到体内,所以要将其与液体玻尿酸 混合在一起,变成可流动的状态,弹性度高,延展性好,适合注射鼻唇沟、 泪沟、嘴唇、皮肤表面皱纹等填充效果要求高的部位。

注射填充类玻尿酸是交联透明质酸,属于第三类医疗器械,生产经营需取 得《医疗器械注册证》和《医疗器械经营许可证》。按照适分子大小划分, 玻尿酸分为三个品类:大分子玻尿酸有填充塑形的作用,质地最为坚硬, 主要用于面部深层凹陷填充如鼻唇沟、隆鼻,丰下巴,太阳穴填充等塑形需 求;中分子玻尿酸通常用来除皱,质地相对较为柔软,注射部位通常为鼻 唇沟、唇部以及皱纹横生处,同时也具有填充凹陷的作用,如苹果肌、下 巴等。中分子玻尿酸注射的部位也是真皮组织中层至深层,不能填充于皮 肤表层;小分子玻尿酸主要是改善肤质,具有较强的消费属性,通过“水 光枪”注射到表皮层下的真皮层,可使皮肤水润光泽;而日常护肤所用的 涂抹式保湿剂是非交联透明质酸,属于美容产品。

2.本土玻尿酸品牌不断增多,高性价比凸显优势,加速国产替代化进程

根据弗若斯特沙利文资料,2019 年中国医疗美容类透明质酸终端产品的市 场规模达到 42.7 亿元,2015-2019 年复合增长率为 22.8%,预计未来 5 年 复合增速为 12.8%。2019 年中国排名前三的本土企业医疗美容透明质酸终 端产品市场销售额(爱美客,华熙生物和昊海生科)占比总和为 23.5%, 2017 年、2018 年这一比例分别为 20.6%、22.4%,呈现稳步增长态势。 据预测,2022 年本土品牌占比将达到约 30%。

随着国内企业产品技术的不断进步和相关企业产品宣传推广能力的增强, 消费者逐渐改变对国产品牌的低端属性认知以爱美客为例,旗下高端产品 宝尼达是一款号称全球唯一可维持十年左右的长效玻尿酸。宝尼达是一款 以类仿生技术为基础的骨性长效抗衰材料,独有“水密型微球悬浮制备技 术”,通过 PVA 微球和复合透明质酸联合作用,发挥透明质酸和自体胶原 蛋白的双向持续补充作用,实现轮廓立体的骨性延伸和线条柔美的自然抗 衰效果。不仅能起到填充作用,还能保持皮肤的弹性功能,锁住大量水分 子,使肌肤饱满年轻有弹性。此款产品的发布标志着国产品牌已经逐步实 现与进口产品的对标。同样型号的玻尿酸,国产玻尿酸拥有比进口产品更 低的价格,随着国产品牌的崛起,有望加速完成进口替代。

3.部分赛道子领域产品持续突放量。引发市场关注。

以爱美客为例,公司在细分赛道不断拓展领域(眼部,手部等),经过多年 研发推出嗨体产品。嗨体是作用于颈部皮肤真皮层的透明质酸钠复合溶液, 利用组织液仿生技术提升真皮层胶原蛋白产生能力进而达到除皱的目的, 是目前国内唯一获批的针对颈部皱纹改善的 III 类医疗器械。嗨体 2019 年 销售额超过 2.42 亿元,同比增长 57%,占营收比重 43.50%,2020 年报 占比提升到 64%。爱美客于 2020 下半年推出嗨体高端系列(熊猫针),用 于眼周泪沟、眼袋的治疗,具有滋养填充双效合一的效果,活性填充无肿 胀,平滑无颗粒。根据沙利文数据,2020 中国透明质酸的终端产品规模约 50 亿元,其中嗨体渗透率约为 8%。

4.肉毒毒素:国内成熟度低于国际市场,发展潜力巨大

从最初的用来治疗眼睑痉挛、面肌痉挛、痉挛性斜颈、斜视等到后来的逐 步批准应用于美容领域,肉毒毒素注射具有操作方便,无须手术,痛苦小, 副作用少,见效快等特点。近 20 年来,其稳定的治疗效果和安全性已经逐步得到了广泛的认可。根据美国透明市场研究(Transparency Market Research)公司的数据,2017 年全球肉毒毒素市场规模约为 45.27 亿美 元,预计至 2026 年将达到 87.19 亿美元,年均复合增长率为 7.6%。相比 之下,中国肉毒素市场保持高速增长,根据沙利文分析,2019 年我国肉毒 毒素行业市场规模 36 亿元,2015-2019 年 CAGR 达 31.2%。根据新氧大 数据,肉毒素在注射类项目中的增速最快,2019 年增速 90%。

随着中国老龄化进程加剧(当前老龄化率水平已经达到 17%,仍然低于欧 洲和日本),皮下注射填充和肉毒杆菌毒素等微整形项目能够丰满组织,修 复因衰老而丢失的胶原蛋白,预计将吸引更多希望通过医美减缓衰老的消 费者。

随着行业监管趋严,肉毒素市场竞争将越来越规范,水货假货市场有望萎 缩,推动合规产品市场比重提升。根据四环医药公告,国内肉毒素产品渗 透率不足医美市场产品的 2%,市场仍有大量需求未被满足;艾尔建、兰 州生物两家公司切割现有合规肉毒素市场(2019 年艾尔建销售额占比 55.6%,兰州生物销售额占比 44.4%)。并且我国存在着大量非正规渠道销 售的肉毒素产品,合规产品市场份额亟待提升。

2008 年国家将 A 型肉毒素列入毒性药品管理,并不断加强对肉毒素行业的 监管;2016 年 CFDA 连发两条公告对肉毒素的使用进行警示;2017 年全 国各省市食药监局及公安局加大对肉毒素非合规市场的打击力度,破获多 起肉毒素假药制备及销售案件;2019 年国家七部门联合开展全国范围的非 法医疗美容监管行动。

A 型肉毒素已上市四款,后续仍有多个品牌处于临床上市进程中,有望打 破双寡头格局。国目前内通过 NMPA 认证的肉毒素产品有四个,分别是美 国的 Botox、中国的衡力、英国的 Dysport、韩国的 Botulax(四环医药代 理)。。2020 年,益普生的“吉适”和 Hugel 的“乐提薄” 相继在国内获批,有 效补充了市场上肉毒素合规产品供给缺口。根据米内网数据,后期国内处 于申报中的肉毒素还有 3 家,Medytox 公司的产品于 2019 年 11 月申报上 市,Huons 和爱美客合作的产品以及 Revance Therapeutics 和复星医药合 作的产品于 2020 年获批临床。

5.胶原蛋白增生剂:抗衰产品前景广阔,开启下一赛道成长接力

童颜针:注射用聚左旋乳酸填充剂(童颜针)不同于玻尿酸和胶原蛋白填 充剂,其主要成分为——聚左旋乳酸(Poly-L-lactic acid / PLLA),属于α -羟基酸家族(Alpha Hydroxy Acid,AHA)。PLLA 具有良好的生物相容性, 并可被生物降解。不同于玻尿酸的物理填充,童颜针是通过刺激宿主的免 疫反应,操作过程中通过高密集的皮肤穿刺,均衡的刺伤皮层组织细胞, 吸引皮下大量的巨噬细胞和其他免疫细胞从而产生趋化因子和细胞因子, 导致成纤维细胞的增值及其肌成纤维细胞的分化,启动人体损伤细胞的再 生功能,刺激真皮层胶原纤维母细胞的增生,从而解决面部松弛下垂、凹 陷等问题。

目前全球通过美国 FDA 认证的唯一一款注射用聚左旋乳酸填充剂的商品名 为 Sculptra,后经过几年的临床应用,其安全性和有效性得到广泛的认可, 于 2009 年被 FDA 批准用于人体美学填充,经过近 10 年的发展,该产品 现在在欧美和亚洲很多国家广泛使用,其产品的有效性被证实可以持续 25 个月以上,但是目前该款产品仍然未获得中国 NMPA 的批准。国内厂商爱 美客自研产品注射用聚左旋乳酸填充剂有望于 2021 年中获批。

少女针:少女针由注射用聚己内酯微球面部填充剂由 30%聚己内酯微球 (PCL)和 70%羧甲基纤维素(CMC)制成,具有“填充+修复”双重功 效。少女针先通过 CMC 进行快速填充,然后 PCL 微球将重启注射部位皮 下的胶原新生,重塑胶原支架。当少女针注射入皮下组织时,CMC 凝胶体 提供实时的填充效果,抚平凹陷以及细纹。当 CMC 凝胶体被降解吸收后, PCL 微球将持续作用刺激纤维细胞,诱发自体胶原蛋白再生,随着 PCL 微 球逐渐被人体所吸收,新生的胶原蛋白则取代了原先的微球。少女针的填 补就是通过此过程增厚真皮层,从而填补凹陷和改善纹路。2021 年 4 月华 东医药旗下全资子公司 Sinclair 司的 Ellanse(俗称:少女针)获得医疗器 械注册证的产品,并将于 2021 年下半年在中国大陆正式上市销售,考虑 到刺激性填充剂市场仍处于蓝海,少女针上市将迎来快速放量。

6.线雕:面部埋置线开启抗衰新概念

线雕所用的线材绝大多数是手术缝线,材料一般是 PPDO(对二氧环己酮), PCL(聚己内酯)、PLLA(左旋聚乳酸)线和 PGLA(聚乳酸羟基乙酸共聚 物)线等,刺激筋膜层、胶原再生,使已经僵硬、下垂的肌肉或组织重新 排列,支撑浅层脂肪,达到改善鼻唇沟皱纹,改善轮廓的效果。最终都在 体内完全分解成二氧化碳和水,在体内没有残留和副作用。

根据线料的形状来划分为三种:

1)平滑型(俗称小线),主要埋植在真皮 层,起到改善细小皱纹的作用(眉形、眼型、脸颊),具有良好的物理机械 强度、化学稳定性、生物相容性和安全性,不存在细胞反应,可刺激胶原 蛋白再生与弹性纤维重组。

2)螺旋型,主要埋植在面部皮下真皮组织,遇 到体液会形成螺旋状并迅速打开。人体内的防卫细胞会在这个螺旋体周围 迅速聚集,产生一定的收紧效果,刺激胶原蛋白再生。

3)锯齿型(俗称大 线),主要埋植在皮下表浅肌肉 SMAS 筋膜层(面部轮廓、胸部、腹部、 臀部、腰部、手臂大腿等部位),锯齿能够在软组织域面牢固地支撑住皮肤 组织,使面部松弛的组织立刻得到支撑和悬吊提升,是收紧皮肤、提升下 垂皮肤的主力。

线雕是面部提升技术的一种,属于微创技术,介于手术和非手术之间。相 较于热玛吉、超声刀、微创拉皮手术等具有花费少、时间短、恢复快等优 势,受到求美者的喜爱,一定程度上替代其他现行非手术类除皱技术的市 场需求。根据沙利文分析,2019 年我国埋植线产品潜在市场空间达到约 10 亿元,预计 2024 年潜在市场空间将达到 32 亿元,CAGR 为 26%。当 前我国线材市场规模尚小,埋植线主要解决面部老化及下垂问题,我国医 美当前消费主力为 90 后,面部提拉需求尚小,随着医美消费人群的扩大, 未来埋植线市场需求有望得到提升。

埋植线合规产品稀缺,爱美客紧恋为国内首款面部埋植线产品。埋植线需 埋入皮下筋膜层,埋植过浅会导致面部凹凸不平,埋线过深易损伤面部神 经,且存在感染风险,对医生技术和操作要求高。埋植线所用的线材为人 工合成可吸收缝合线,未来伴随抗衰需求的增加,更多合规产品的上市以 及医生教育的普及,埋植线市场有望迎来快速增长。

国内市场共有四款埋植线获得 NMPA Ⅲ类证;其中强生、美国 QUILL 快 翎线为缝合线Ⅲ类证,机构常超范围使用,但维持效果较短。爱美客“紧 恋”和韩士生科 MINT 为面部埋植线Ⅲ类证。爱美客 “紧恋”包括平滑线、 螺旋线、短锯齿线三种线性,可满足用户不同需求。后续陆续将有国内公 司上市线雕产品。

1.能量源医美器械目前市场由外资主导

医美器械,指除药物外应用在医学美容相关的医疗器械产品。根据 EvaluateMedTech 发布的《 EvaluateMedTech World Preview 2018, Outlook to 2024》,预计 2024 年全球的医美器械(General & Plastic Surgery)市场将达到 343 亿美金,继续保持医疗器械细分领域排名第六位。 根据艾瑞咨询研究,中国医美市场规模也从 2019 年的 1769 亿元增长到 3115 亿元。

在医美器械当中,能量源医美占据大头。能量源医美是指将激光、射频、 超声和离子等能量形式应用于医疗美容。其作用于不同皮肤层则对应解决 不同的问题,如表皮皮肤问题(祛痘、祛斑、美白等)、真皮层胶原蛋白 (紧致除皱、刺激再生)、皮下脂肪层(减脂瘦身)等。

根据“能量源”的不同,能量源医美可大致分为三类:光子治疗、射频美 容、超声刀治疗

光子治疗(脉冲光治疗):强脉冲光俗称光子嫩肤,是以一种强度很高的光 源经过聚焦和滤过后形成的一种特定宽谱光,其本质是一种非相干的普通 光而非激光。光子治疗采用特定的宽光谱彩光直接照射于皮肤表面,可直 达深层被色素颗粒、血红蛋白选择性吸收,聚集的热量会产生微型爆炸进 而分解色素组织,闭合异常的毛细血管,同时光子还能刺激皮下胶原蛋白 的增生。

射频美容:在促使皮下胶原收缩拉紧,同时对皮肤表面采取冷却措施,真 皮层被加热而表皮保持正常温度,这个时候会产生两种反应:一是皮肤真 皮层变厚,皱纹随之变浅或者消失;二是皮下胶原质的形态重塑,产生新 的胶原质,皮肤在射频一次治疗后变得更加紧实。

超声刀治疗:超声刀治疗是通过无数点阵的集束热传递方式,仪器探头可每 秒发出震动高达 600 万次的矩阵分子能量波,深入皮下 1.5~4.5mm 左右 (筋膜层)深度进行修复。仪器通过射频电场形成聚焦面,强烈撞击真皮组 织,在真皮组织上产生电场聚集效果,利用热效应促进胶原蛋白再生和变性。 超声刀突破以往其他美容方式,是一种非侵入式的美容抗衰治疗手段。

我国医美器械起步较晚,目前市场由外资主导。国际医美器械器械起源于 1960 年代前后,以德国、意大利等欧洲企业为领头羊,1990 年前后美国、 以色列企业成立并得到迅猛发展。目前国内主流的激光设备厂商有以色列 飞顿(Alma)、美国科医人(Lumenis)、美国赛诺秀(Cynosure),中国 布局医美器械企业如复星医药、华东医药、半岛医疗及奇致激光等。

2.国内多家公司在医美设备类产品中展开布局

2013 年复星医药控股子公司复锐医疗科技(Sisram Med)以 2.4 亿美元收 购以色列飞顿激光有限公司(Alma Lasers)95.6%的股权。复锐医疗科技 是全球领先的能量源医美器械供应商,拥有全面的医疗美瞳器械组合,包 括医疗美容产品线及生活美容产品线,可用于进行无创医疗美容治疗,如 脱毛、嫩肤、美骨塑形、紧肤,血管治疗及色素性病变治疗、去除纹身、 暗疮治疗及脂肪消减。

中美互利主要销售研发 ARTAS 植发手术辅助机器人等医美产品,打开广 阔男性医美消费市场。世界卫生组织的数据显示,中国每 6 个人中就有一 人脱发,目前中国脱发人群约为 2.5 亿,其中三级以上脱发的有 1 亿人左 右。

2021 年 2 月 21 日,昊海生科以 2.05 亿元总投资款获得欧华美科 63.64% 股权。欧华美科先前为飞顿(Alma)、赛诺龙(Syneron)医美仪器的中国 代理商,14 年并购以色列射频上市公司 EndyMed,由代理商升级为品牌 商。

欧华美科控股以色列专业射频上市公司 EndyMed、中国专业激光美肤设备 生产商镭科光电,同时参股法国创新型生物材料研发公司 Bioxis,产品向 覆盖光电及射频类美容设备及新型玻尿酸注射剂。

3.激光治疗为主要能源类医美,皮秒激光已成为色素性疾病治疗主流项目

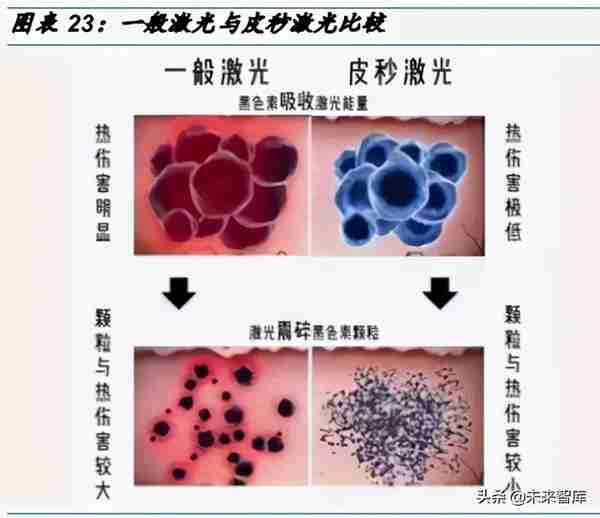

祛除色斑、老年斑等良性色素病变是较为常见的求美需求,常见的治疗方 法有激光祛斑,如皮秒激光、红宝石激光、YAG 激光等;冷冻祛斑,如液 氮祛斑等,上述方法均能够有效地祛除斑点。激光祛斑是目前效果最好的 祛斑方法。

激光祛斑按照脉宽(激光的速度)可分为:微秒(长波段波长,10-6s)、纳 秒(10-9s,调 Q 激光)、皮秒激光(10-12s),双皮秒(PicoSure 皮秒 +PicoWay 超皮秒两台机器同时施打)。脉宽越短,即激光作用的时间越短, 能量就越聚焦也越大。

PicoSure 皮秒激光和 PicoWay 超皮秒激光一般用于解决皮肤的色素问题。 斑点主要是黑色素堆积产生的结果,皮秒激光即在 10-12s 瞬间达到足够的 能量,精准打击黑色素区域,并不会波及周边正常的组织,所以皮秒和超 皮秒具有热损伤小,皮损伤小的优势。

皮秒是美国赛诺秀(Cynosure)公司研发的 PicoSure755nm 专利蜂巢皮 秒激光,2012 年获得 FDA 认证;2015 年获得 CFDA 认证,755nm 波长 对黑色素有很好的选择性吸收功能,祛除文身颗粒效果极佳,2017 年 12 月在 CFDA 获批表皮良性色素病变的治疗,2020 年 9 月在 CFDA 获批真 皮色素病变的治疗。

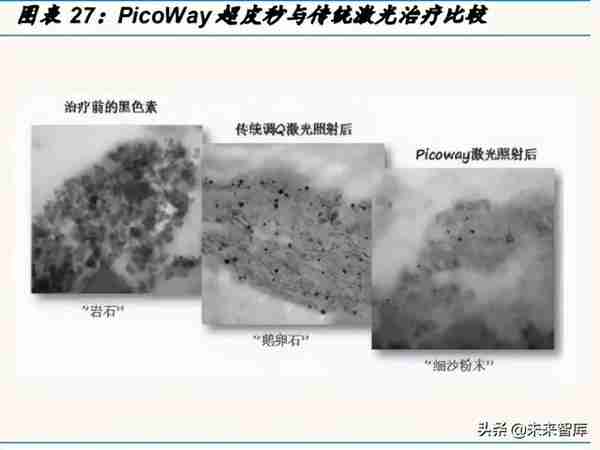

超皮秒可以称为二代皮秒激光设备,是赛诺龙(Syneron)激光公司研发 的 PicoWay 超皮秒激光,2015 年获得 FDA 认证,2017 年获得 CFDA 认 证,以 532nm 和 1064nm 两种波长最为常用。

Picoway 超皮秒激光是目前治疗速度最快的激光。因为脉宽越短,瞬间能 量高峰会越大。这种短脉宽的脉冲能量能产生强大的光机械效应,能将色 素颗粒分解得更加细小,对比起以往的纳秒级的设备,只需要其一半的能 量便能达到治疗目的。超皮秒的适应症为祛除色素斑、美白嫩肤、去除痘 印、改善细纹。

4.非侵入式医美塑形迅速崛起,冷冻减脂具备发展潜力

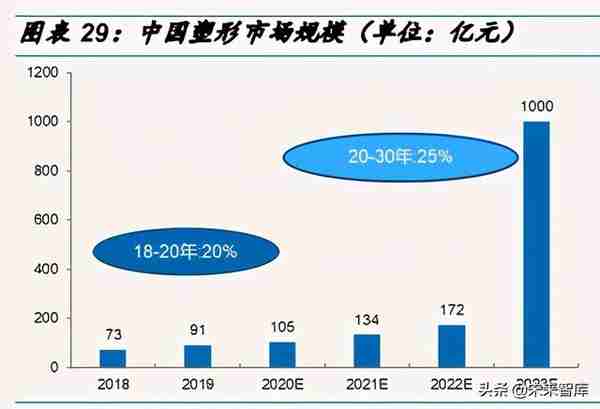

我国身体塑形市场渗透率低,潜在人群巨大。中国塑形市场的市场规模在 2020 年预计达到约 105 亿元,未来增速将高于医美整体市场。根据 Euromonitor 数据,中国成人肥胖率从 2002 年的 3%增至 18 年的 7%, 2016 年《柳叶刀》即宣布中国成为全球肥胖人口最多的国家。根据《中国 身体塑形市场行业发展白皮书 2021》,2019 年成熟美国市场的渗透率为每 千人 2.8 次,相较而言,中国渗透率仅为 0.8 次,市场空间巨大。相较于 脸部,身体方面由于对副作用的担忧相对较少,消费者往往更容易做出决 策。

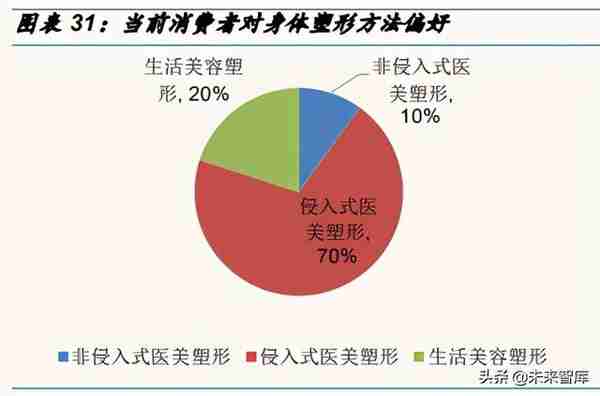

塑形市场主要有三种技术流派,分别为非侵入式医美塑形、侵入式医美塑 形以及生活美容塑形。

非侵入式医美塑形:主要利用冷冻、超声、射频等光电键鼠手段,通过作 用于体外达到减脂效果,通常需要数月才能显现效果。

侵入式医美塑形:指传统的侵入式手术减脂手段,通常效果较为明显,但 安全性和副作用相对较高。

生活美容塑形:指在中医理论基础上,通过针灸及按摩等手段辅助减脂。

手术塑形是当前主流,随非侵入式医美技术不断完善,非侵入性医美增长 迅速。侵入式塑形方案更加成熟、效果一步到位且明显,因而仍然是目前 塑形的主要技术。许多对身体塑形有需求但担心手术安全性和后遗症的求 美者,愿意尝试各种体外塑形手段。根据美团数据,冷冻溶脂、超声减脂 这两类非侵入项目订单在过去三年间年化增长分别达到 318%和 216%,高 于吸脂(侵入式)的医美项目。

非侵入性减脂手段减脂设备的安全性和舒适性较高,一般在术后可以马上 回复正常的工作和生活,但最终效果一般需要 2-3 个月才能显现。

塑形消费者在选择技术手段时,主要考量其效果、安全性、疼痛感、舒适 度以及价格等维度。不同细分技术的减脂效果有所差异,综合来看,冷冻 减脂效果好、见效快,但花费相对较高,适合需求强烈,经济实力较强的 消费者。

国内获批的冷冻器械中仅有酷塑(艾尔建),后续国产品牌有多家正在等待 获批。全球及国内主要冷冻溶脂仪器厂商还包括酷塑、西班牙 Clinipro、 High Tech(华东医药收购)、艾颜佳等。

酷塑(艾尔建)通过低温使脂肪细胞即时结晶,治疗后几天启动裂解过程, 30-60 天后裂解吸收低温冻死脂肪,以长时间低温造成脂肪细胞自然凋亡, 再利用身体自然代谢凋亡的脂肪,以达到雕塑体型的目的。一个疗程可消 除超过 25%的脂肪。

西班牙 Clinipro 公司生产的极塑美,是以热-冷-热,三重温度,激活脂肪细 胞,再瞬间加速结晶,然后再次加热,促进结晶脂肪细胞的代谢,导使部 分脂肪即时裂解,其他脂肪 2-3 周内凋亡清除。极塑美有大小不一的治疗 手柄适用于多处局部减脂(包括纤维脂肪),单次治疗一般 60 分钟左右。 一个疗程消除超过 35-45%的脂肪,相比酷塑冷冻溶脂,疗效增强 40%, 溶脂原理也更先进、温度控制更精确,疗效更明显。

High Tech(华东医药全资收购)旗下 Cooltech Define,是 High Tech 公司自主 研发的非侵入性的冷冻溶脂设备。Cooltech Define 于 2018 年开始陆续在 全球各地注册及上市,该款产品是在上一代产品 Cooltech 的基础之上的创 新升级产品。Cooltech Define 增加了手柄和探头数量,目前新产品设有 4 个 手柄、9 个探头和 1 个按摩器,可实现 360°塑形减脂。Cooltech Define 采 用 360°冷却技术,确保对整个脂肪颗粒有控制和均匀的冷却,从而在每次操 作中可以去除更多的脂肪,是一种更有效、安全和个性化的治疗技术。

1.医美服务机构市场集中化是未来趋势

通过对比海内外医疗美容机构历史发展趋势,可以看出医疗美容机构连锁 化是行业发展的必经之路,国内有望诞生大型连锁服务医美机构龙头。

韩国地区:韩国的医美机构主要分为专业性的小型门诊和规模较大的综合 整形医院。目前韩国医美市场已经形成以 ID、原辰、东洋 BK 三家综合医 院为一线、众多规模稍小的医院占据二线梯队的竞争格局。因为政策原因 韩国政府不允许医美机构连锁化经营,导致医疗美容机构只能通过扩大规 模扩张,而不能开设分店,所以导致韩国没有产生龙头医美服务机构。

日本地区:日本医美机构主要分为大型连锁机构和私人医生诊所。大型连 锁机构包括湘南美容医院(109 家诊所) ,品川整形(美容外科 22 家, 美容皮肤科 35 家),城本整形(27 家诊所),其余以私人医生诊所为主。

英国地区:英国医美机构主要分为大型连锁机构和私人医生诊所。大型连 锁机构包括 Sk:n;英国 Sk:n 是英国非手术整形美容市场(注射/医学换肤/激 光/药妆等)行业中成立时间最长,规模最大的诊所连锁,服务总计超过200 万客户共计 51 家诊所,服务 200 多万客户(2006年 Graphite Capital 入股,诊所数量从 17 家跃升至 49 家。2019 年基金 TriSpan 收购 SK,推 动了公司在英国本土发展也加快了国际扩张的步伐)。

中国台湾地区:中国台湾医美机构主要分为大型连锁机构和私人医生诊所。 大型连锁整形机构代表:星和医美(线下门店超 50 家)等几大连锁整形机 构。2003 年至 2013 是中国台湾医美迅猛生长的时段,2009 年前中国台湾的医 美诊所有 1500—1800 家,2006 至 2009 年间的增幅约为 14.4%。行业发 展前期,投资人一般找来医生加盟成为合伙人,或仅聘请专业医生。2013 年进入盘整期(2013 年的巅峰时期有接近 3000 多家,到了 2015 年底已 减至 1000 多家,这意味着近五成诊所被迫关闭)。中国台湾民众尤为看重 医生的技术水平和知名度,知名医生收费会偏高。目前中国台湾医美项目 的溢价一般来自于诊所品牌和医生品牌。连锁集团的平台资源丰厚,现金 流充裕,也有实力兑现医生对既有客户的承诺。

2.小型医美机构发展面临困境

小型医美机构面临的主要问题之一是销售费用和获客成本偏高。整形美容 机构一般以广告、搜索竞价、美容院导流、APP 导流顾客,高额营销成本 导致国内美容医院盈利能力差,很多医院处在盈亏平衡甚至亏损状态。

小型医美机构对上游供货商没有议价权。较小规模的私人医美机构在严格 打击水货的政策下,成本没有优势,购买上游医美产品没有议价权。互联 网医美平台也使得信息趋于透明,在获客成本居高不下的情况下,小型医 美机构亟待转型。

小型医美机构客户端粘性不强。消费者在小型医美服务机构消费时,大多 体验不及大型连锁医美机构(术后随访,医疗环境等),进很难产生客户粘 性。

3.医美下游公司有望实现大型品牌连锁,终端有望迎来集中度提升。

通过对比海外大型连锁医美机构历程,我们认为行业整合已经拉开帷幕, 大型连锁医院凭借资本实力和规模化效应以及外延式扩张将获得更大市场 份额。降低医美机构的营销成本和提高消费者粘性是未来医美机构提高净 利润的必经之路。当医美机构的品牌被当地求美者所信赖时或者已经成为 了当地消费者的首选品牌时候,医美机构的获客成本会不断降低。医美连 锁机构品牌建设最终要实现的目标就是:通过品牌与求美者建立信任关系。 医美机构竞争力的核心还包括管销费用的摊销、仪器设备的共享、上游厂 商的议价空间等。值得一提的是,集团化操作对于医生团体、医药和设备 供应商也有较高影响能力,因此可以主导一些议题和活动,为品牌宣传和 行业扩展造势。中长期看,中小医美机构整合提升空间更大。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

爱美乐首页

爱美乐首页